重磅消息!证监会最新动作,这六大股市信息你要知道

据中国证券报(ID:xhszzb)报道,近日多家信托公司收紧股票配资业务,包括暂停新增有中间级的配资业务、暂停新增单票配资业务。

具体来说,所谓“有中间级的配资业务”,就是在结构化证券投资信托产品中设置劣后级、中间级、优先级,其中最具代表性的是“3:1:8”、“3:2:10”两种模式。

什么是中间级的配资业务?

根据目前的监管文件,股票信托产品的杠杆比例原则上不超过1:1,最高不得超过1:2,而通过设置中间级则可以规避这一监管。

据了解,目前信托公司发行较多的产品是“3:2:10”结构的集合资金信托计划。

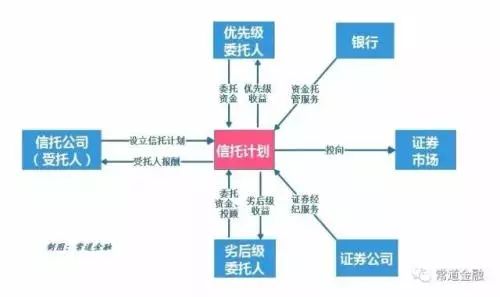

(图为:结构化证券投资信托基本交易结构)

举个例子:在信托计划中,劣后、夹层和优先资金比例为3:2:10。劣后资金有些由大股东提供,优先资金由银行提供,享受固定收益,夹层资金由财务公司、资金充裕的上市公司股东或高净值个人提供。夹层投资者享受高于优先级的固定收益,但不保本。因此,对于劣后级资金而言,真实的杠杆比例为1:4。但信托计划在备案时将夹层算到劣后,4倍杠杆看上去只有2倍。

这个玩法,其实是钻了监管的空子。

什么是单票配资业务?

所谓的单票配资业务,就是一只结构化信托产品只持有一只股票。这也是2017年较为流行且颇有“猫腻”的“玩法”。根据目前监管规定,在结构化信托业务中,单个信托产品持有一家公司发行的股票最高不得超过该信托产品资产净值的20%。为了规避这一限制,一些信托公司通常发行一个结构化信托产品,投资于另一个单一信托产品,由该单一信托去买股票。业内人士透露,在一些单票配资业务中,也用了“3:1:8”、“3:2:10”等模式进一步放大杠杆。

什么是伞形信托?

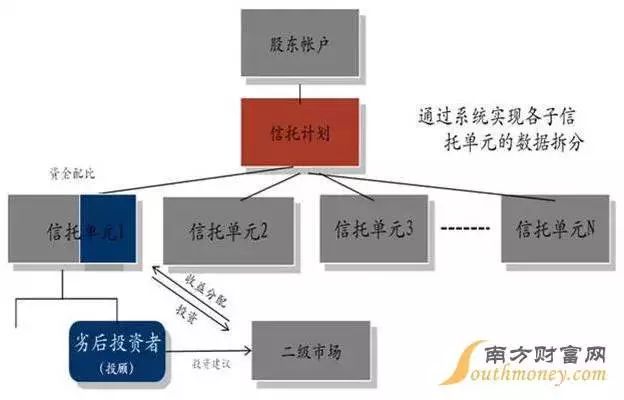

伞形信托是在统一的股东账户和信托账户下(一级母账户),通过设立二级虚拟子账户的方式,为多名劣后受益人提供的结构化证券投资的融资服务。

具体操作:伞形信托通过信托公司的信息技术和风控平台实现对每个子信托单元的管理和监控。信托母账户是信托资金载体和证券投资的账户平台,但母账户不参与实际操作,而是由每个子信托进行单独投资操作和清算。实现了以一个证券账户服务多个投资单元的功能,起初满足了避免信托证券账户开户障碍的需求。结构如下图:

多方参与:

1、信托公司:进行信托产品设计,包装伞形结构化证券信托计划,进行信托的日常管理(包括估值、交易监控及后续强行平仓等事项),不参与劣后的投资决策。

2、证券公司:进行信托计划劣后级客户的推荐用提供证券经纪服务。

3、银行:提供托管服务和优先级资金。

在进一步的运用中,有关各方发现了其带来的其他便利,在信托证券账户开户放开后不减反增,最后演化成为自然人大户、私募机构、集团财务公司等提供股市资金融资、配资的通道。

由于伞形信托的主要功能是为二级市场提供投融资服务的产品,且具有杠杆放大效应,被监管层认为是2015年上半年A故“疯牛”行情的催化剂,是引发泡沫的罪魁祸首,因此于2015年6月份开始逐步叫停该业务。

自2015年清理整顿后,曾经火爆的伞形信托业务已不可能新增,与伞形信托同样具备配资功能的单一账户结构化信托则成为市场关注的重点,本轮证券投资信托业务回暖主要也就是单一账户结构化信托产品。未来,TOT(基金中的基金)/TOF(基金中的信托)也是值得关注的证券类信托。

业内人士指出,上述举措实质上是下调了目前股票信托的配资杠杆比例。知情人士指出,一些信托公司近期收紧股票配资业务,一个重要原因就是信托业“严监管”。

综合:中国证券报、常道金融等媒体

Sanhe Entrepreneurial Investment

▼

▼

文章原创于诚信配资网站:ecaca.cn